- 変動?固定?住宅ローンの選び方

-

住宅ローンの選び方

一般的に無理のない返済額は手取りの3分の1程度とされています。

ただし実際には同じ年収でも、家族構成、年齢、生活スタイルなどで住宅ローンに割り振れる金額は異なるものです。

より具体的な目安は次のとおり。

①住宅費以外の支出

②税金などの年間の住宅維持費

③教育費などの将来に向けて必要な貯蓄

の3つを合計します。

それを年間の手取り額から引いて12等分します。

それが月々のローン返済に使える金額です。

今は変動金利が下がっていますが、先が読みにくい時代ですよね^^;

数年前にはアベノミクス効果で金利上昇の流れが見え、固定型が増えました。

全期間固定金利型の住宅ローン【フラット35】には、基準を満たすと、

一定期間は金利が引き下げられる【フラット35】Sという制度があります。

【フラット35】は返済期間が20年以下の場合は金利が低くなります。

2015年5月の最低金利(融資比率9割以下)は1.23%であり、

金利の引き下げ幅は2015年2月から0.6%に拡大されたので、

【フラット35】Sなら当初は0.63%と都市銀行の変動金利(半年型)よりむしろ低い水準になっています。

あとはローンの種類に関わらず、税金面で用意されたローン控除などの特典を積極的に活用するのが賢い使いかたです。

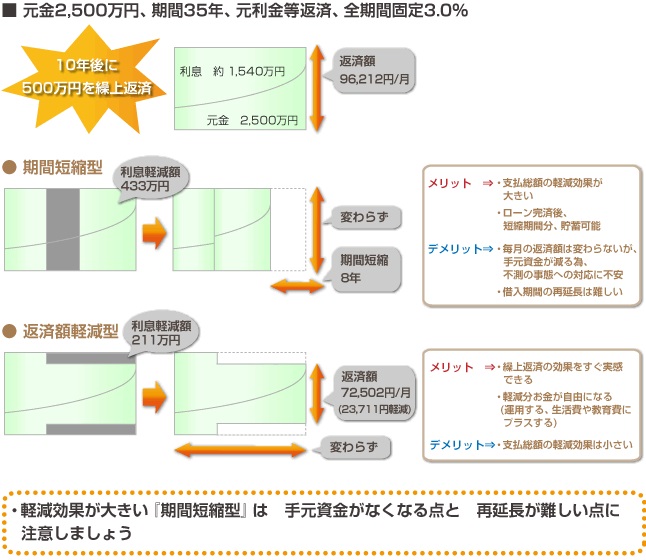

またローンは退職時までに完済できるよう、繰上げ返済など積極的に活用するのも大切です^^

茨木市・高槻市・吹田市・箕面市・摂津市・豊中市・島本町の物件無料査定は「北摂みんなの不動産売却」

住まいの知識あれこれ

住まいの知識あれこれ

茨木市 不動産売却査定 > 住まいの知識あれこれ > 変動?固定?住宅ローンの選び方

「北摂みんなの不動産売却」は中古マンション相場価格を瞬間査定!投資用収益物件、一戸建て、売り土地のご相談も受付中。

住まいの知識あれこれ

株式会社プラットホーム

株式会社プラットホーム

- 所在地

- 大阪府茨木市上穂積4丁目1-24

- TEL/FAX

- 072-665-7113/072-665-5178

- 免許番号

- 大阪府知事(4)第50136号